Radiografía de la construcción en Argentina. Por qué es tan baja la actividad hoy.

En este artículo intentaremos vincular entre sí diferentes variables del mundo de la construcción, para extraer algunas conclusiones que nos permitan explicar la malaria actual y evaluar el mercado hacia futuro. Es importante resaltar que correlación no implica causalidad, pero identificar si efectivamente hay vínculo entre ellas o no, quedará a total discreción del lector. Nosotros daremos nuestra lectura sobre el tema.

El autor es ingeniero civil matriculado en el CPIC.

9 min read

Introducción

En este artículo intentaremos vincular entre sí diferentes variables del mundo de la construcción, para extraer algunas conclusiones que nos permitan explicar la malaria actual y evaluar el mercado hacia futuro. Es importante resaltar que correlación no implica causalidad, pero identificar si efectivamente hay vínculo entre ellas o no, quedará a total discreción del lector. Nosotros daremos nuestra lectura sobre el tema.

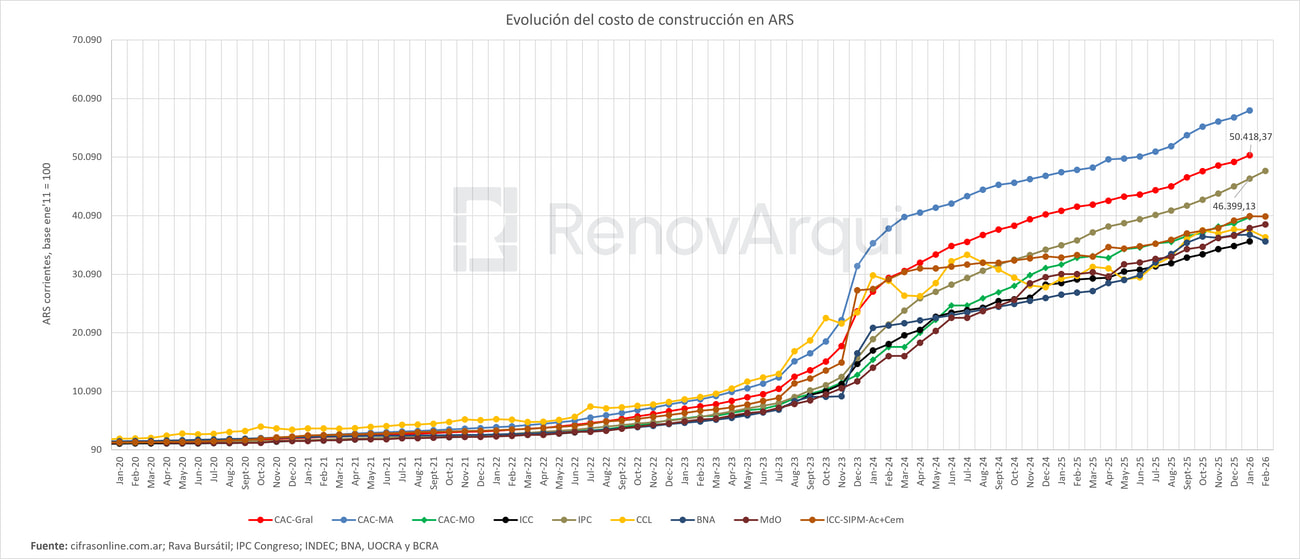

El costo de construcción en pesos corrientes

"El costo de la construcción sigue a la inflación"

En el largo plazo, el mejor estimador para el costo de la construcción, si se acepta que este está representado por el Índice CAC, es el índice de IPC del INDEC.

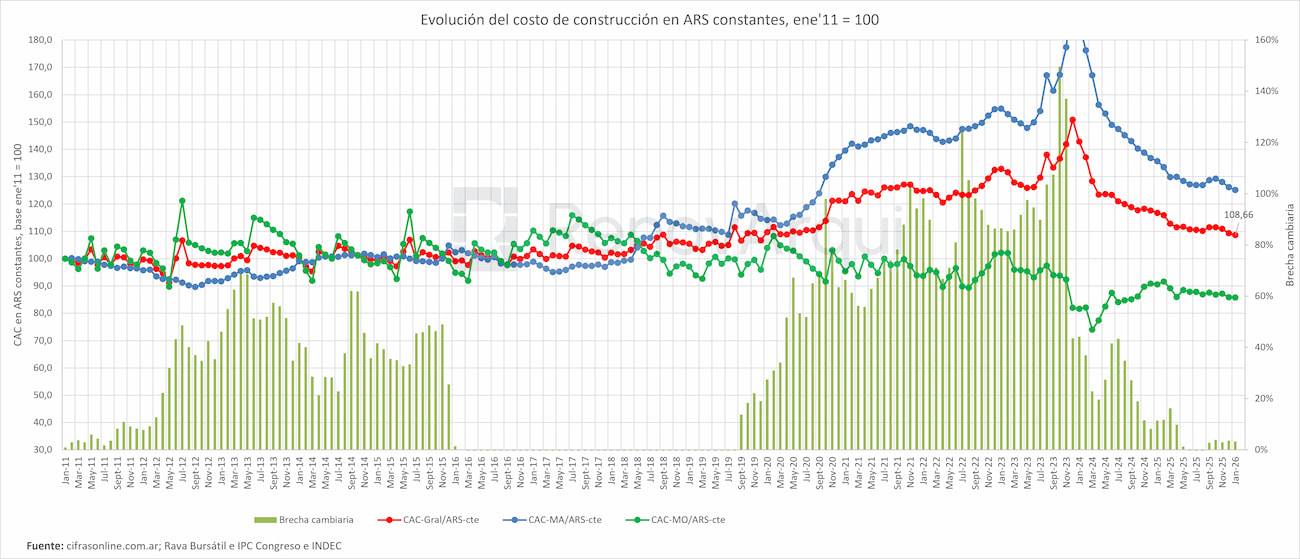

El gráfico muestra diferentes índices relacionados con la actividad de la construcción, tomando como base enero del 2011, mes en el que se inició a publicar el CAC. Se muestra desde enero de 2020 para poder apreciar diferencias dado que, al estar nominado en pesos, tiene una forma exponencial que sigue la inflación desde el 2011 a la fecha, dificultando su entendimiento.

Algunas particularidades que se aprecian en el gráfico:

Desde enero 2020 a octubre del 2023, el índice que más aumentó fue el dólar libre.

Si se lo extiende hasta hoy, es decir, desde enero 2020 a febrero del 2026, el dólar libre fue casi el que menos aumento total tuvo.

Desde enero del 2011 a la fecha, lo que más aumentó fue el índice CAC de materiales.

Diferencia entre CAC general y el IPC de: 50.418/46.399 ≈ 9% en 15 años.

La diferencia del índice CAC con todas las otras variables (mano de obra según UOCRA; mano de obra según CAC; el índice de la construcción del Indec (ICC); el dólar libre (CCL) y dólar oficial (BNA)) es mayor al 25% en este período.

Entonces, para períodos anteriores al 2011, asumimos que el IPC es el indicador más representativo para estimar la variación del costo de construcción.

El costo de construcción en términos reales

Si graficamos la evolución del costo de construcción en términos reales, es decir, en pesos constantes con base en enero 2011 = 100, vemos como el costo de construcción estuvo en valores cercanos a este valor inicial 100, con mayores diferencias entre los años 2020 a la fecha, apreciándose una reducción desde diciembre de 2023 hasta hoy.

En este gráfico se aprecia que el CAC está un 9% por encima del valor que debería tener para que se cumpla la regla de que el costo de construcción, en largos períodos de tiempo, sigue a la inflación.

Notar como esta regla se cumplió entre el 2011 y abril del 2018. Es probable que las devaluaciones sucesivas desde entonces (primero del dólar oficial y luego del dólar libre) hayan inducido a la suba del costo de construcción por el efecto escasez.

Si los fabricantes de materiales tienen poder de negociación, ante la incertidumbre post-devaluación, estos pausan ventas hasta poder fijar precios nuevamente. Si el mercado convalida esta suba - considerando que los argentinos ven al real estate como una alternativa al dólar para invertir su excedente de pesos - los precios se anclan más arriba en términos reales.

El costo de construcción en dólares

El argentino tiene como unidad de cuenta al dólar. De ahora en más, usaremos esta moneda en el análisis.

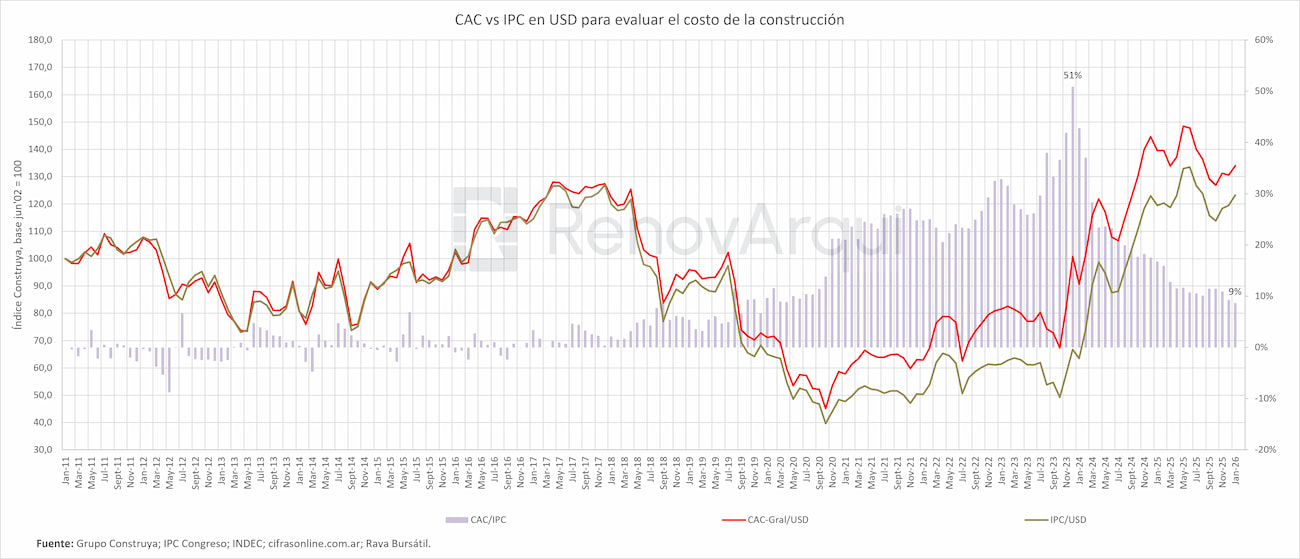

Índice CAC vs IPC

Si graficamos la evolución de los índices CAC e IPC en USD, podemos ver que desde el 2011 a julio de 2019, la diferencia entre ambos había sido menor al 10%. Desde esa fecha al día de hoy, la diferencia entre ambos subió hasta el 51%, con una reducción paulatina desde este máximo alcanzado en diciembre del 2023 a un valor actual cercano al 9%. Esta diferencia puede deberse a la brecha cambiaria que existió entre 2019 y 2024.

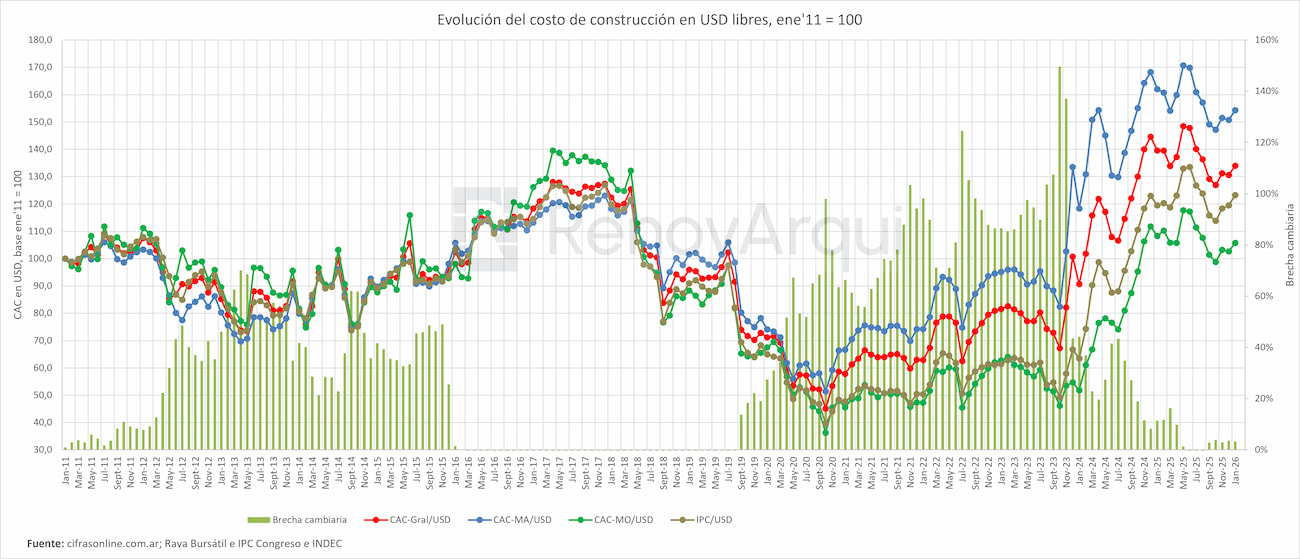

Evolución del costo de construcción en dólares libres

Se aprecia como la brecha cambiaria inicia suba de costos, pero con un lag de algunos meses. Sin embargo, se ve que en 2023 la caída de demanda de dinero fue tal que la brecha se reflejó enseguida en precios. Los materiales quedaron anclados en máximos del período 2011-2026

Nuestro pronóstico: no sabemos qué va a pasar. Pero, si estas leyendo esto, esperás un comentario un poco más jugoso y menos tibio. Acá va.

Esperamos que el costo de construcción en dólares baje alrededor del 10% en el mediano plazo.

Esta hipótesis iría en línea con que se acomode en precios cercanos a los del período del 2017-2018. Para que ocurra esta evolución, los costos de los materiales deberían bajar un 25% y la mano de obra subir un 10-15%. Lo primero podría motorizarse mediante la apertura de importaciones que genere más competencia entre fabricantes, sumado a la caída del riesgo país que vuelva rentables nuevos proyectos de fabricación de materiales que hasta hace unos años eran impensados. La suba de la mano de obra podría resultar de la especialización y el uso inteligente de los recursos en las obras, que reduzca la cantidad pero aumente el salario.

Por qué no recupera la actividad

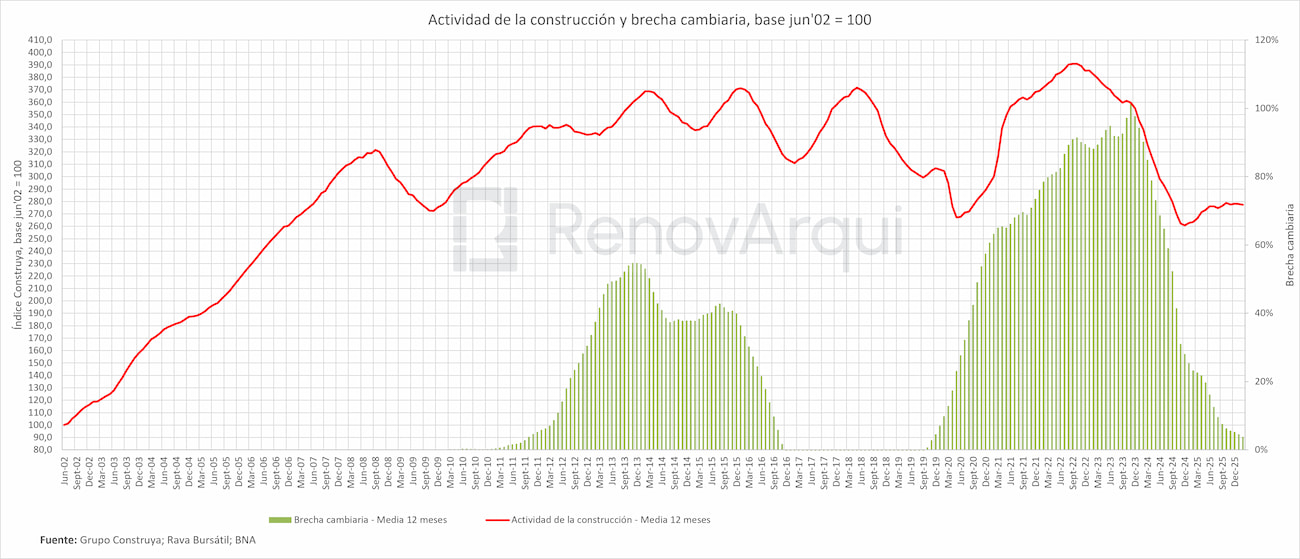

Actividad de la construcción y brecha cambiaria

En los últimos años, la actividad de la construcción estuvo fuertemente influenciada por la brecha cambiaria (caída de la demanda de dinero), en la que, en períodos de fuertes restricciones cambiarias, el real estate se volvió un vehículo para canalizar el ahorro de los argentinos.

Si se analizan las medias de 12 meses de diversos indicadores – dado que la construcción involucra plazos de inversión y realización de varios años e incluye las expectativas de los inversores a futuro – se pueden apreciar algunas relaciones entre ellos.

Por ejemplo, graficamos la actividad de la construcción desde el 2002 a la fecha en conjunto con la brecha cambiaria. En los últimos 15 años, 3 de los 4 picos de actividad coinciden con los momentos de mayor brecha cambiaria.

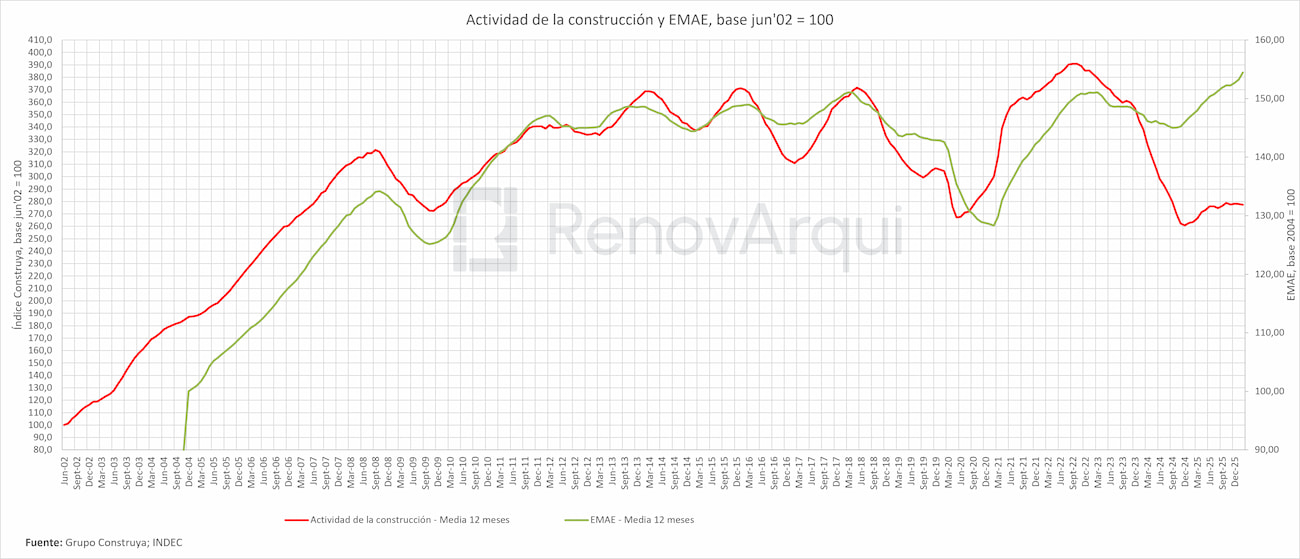

Actividad de la construcción y la actividad económica en general

Se puede ver como han tenido un comportamiento muy similar, con una marcada diferencia entre diciembre de 2023 a la fecha. Ya veremos a qué atribuímos esta diferencia.

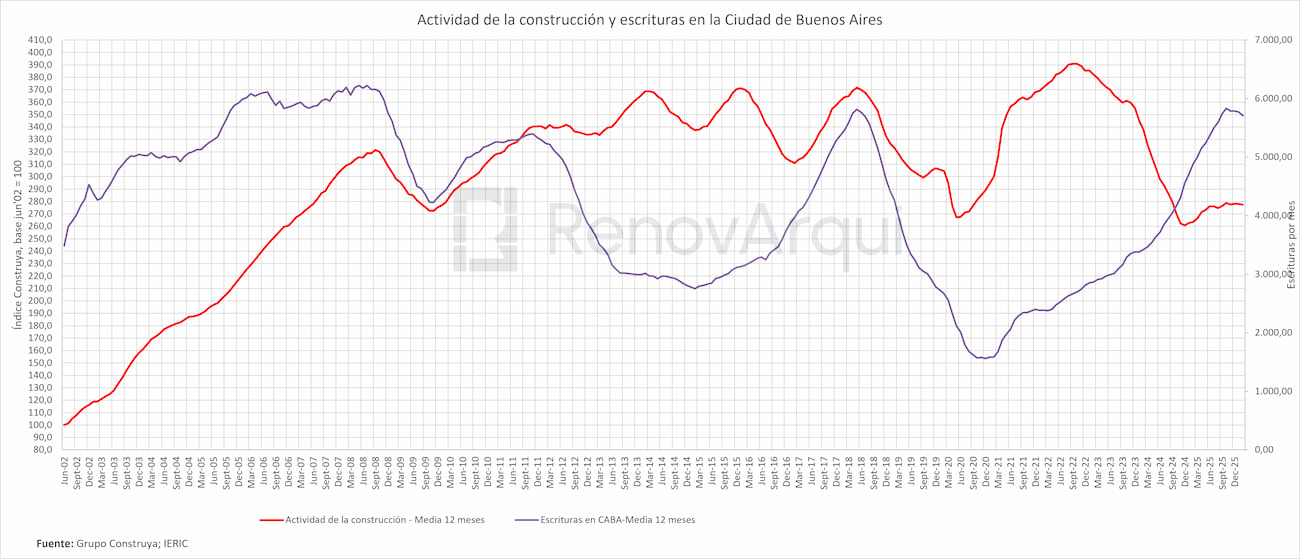

Actividad de la construcción y la cantidad de escrituras traslativas de dominio en CABA

Se puede pensar que la gran cantidad de compraventas de inmuebles sostenida durante los años 2003 al 2008 motorizó la actividad de la construcción durante esos años. Se puede observar también que los mínimos de escrituras coinciden con la máxima brecha cambiaria. Posiblemente el pico de actividad de la construcción experimentado en 2017-2018 se haya debido a la gran actividad inmobiliaria durante esos años, que era el pico restante que no explicaba el gráfico de la brecha cambiaria que vimos más arriba.

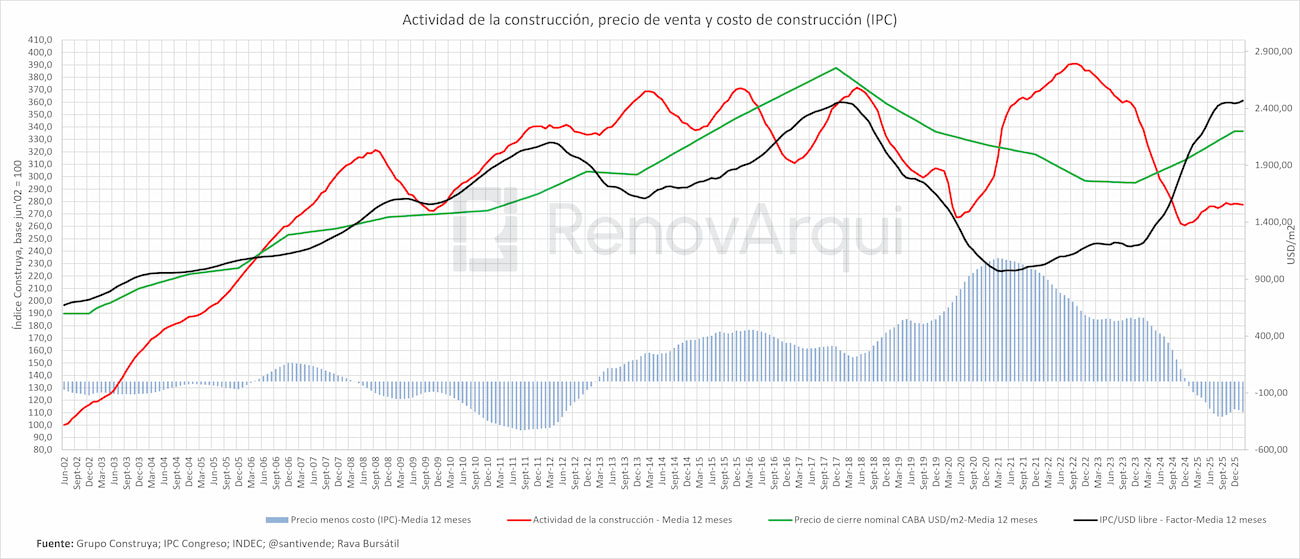

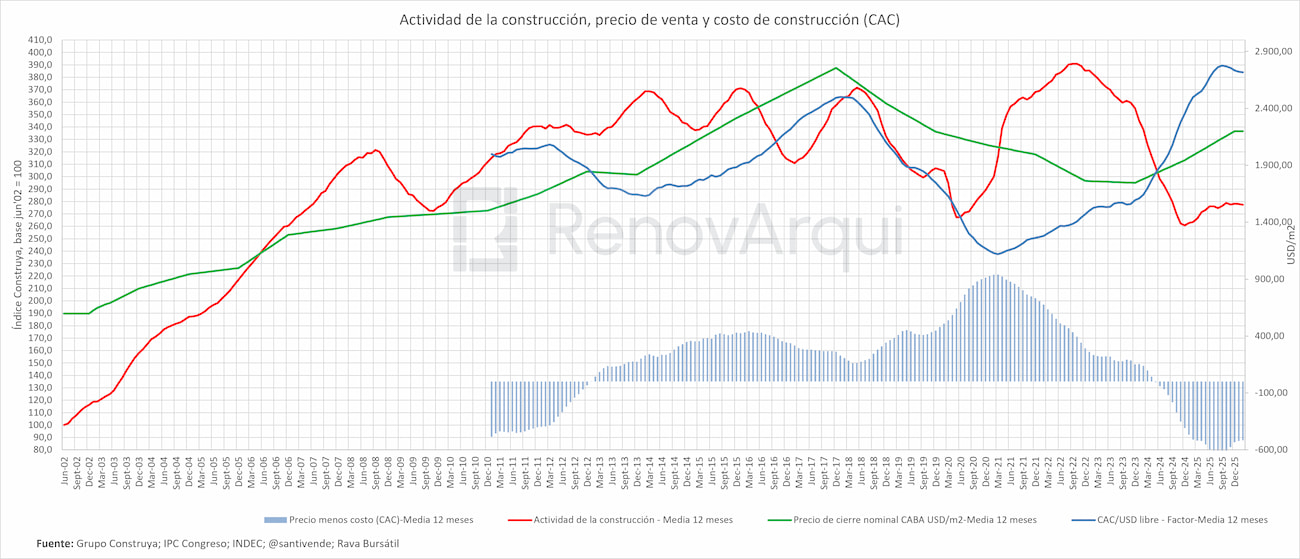

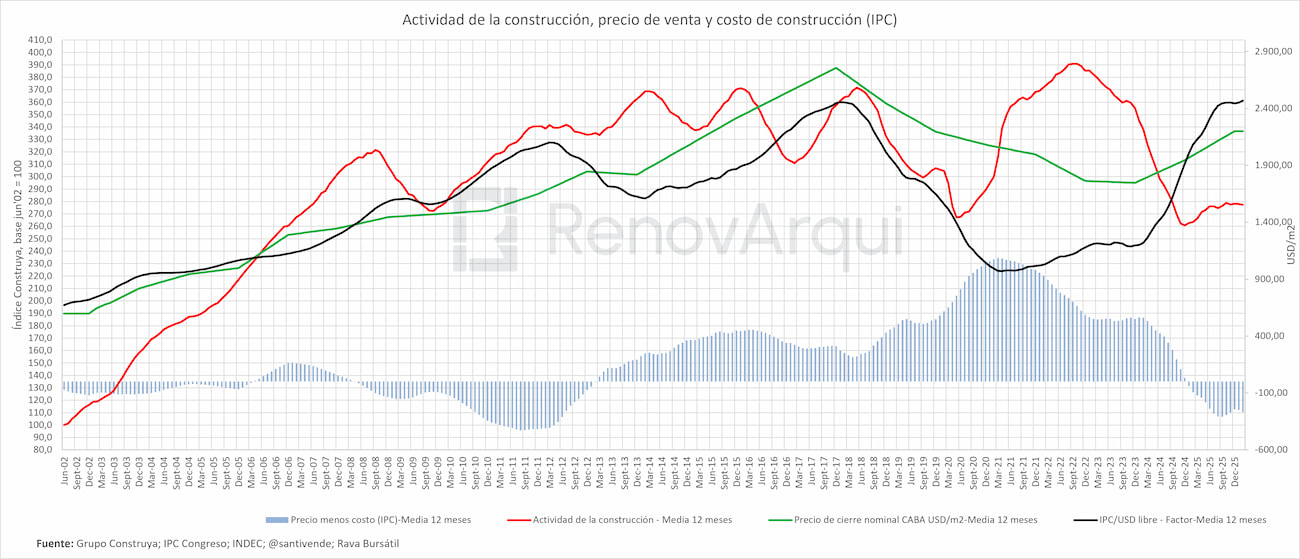

Evolución del precio de venta

El retorno de la actividad dependerá fuertemente del precio de venta de las propiedades. Si la ecuación económica entre construir y vender el producto terminado no es favorable, no se iniciarán más proyectos que aumenten la actividad.

En estos gráficos se muestra la diferencia entre precio y costo, tanto para los índices CAC e IPC (este último para lograr cobertura hasta el 2002). Estos índices (como son adimensionales) han sido multiplicados por un factor arbitrario para poder llegar a un valor comparable en USD/m2 y encontrar una relación en el diferencial con el precio de venta.

Las barras representan "Precio menos Costo (IPC)". Es decir, el margen implícito del negocio inmobiliario. Cuando las barras son positivas y crecientes, significa que el precio de venta en USD/m² sube más rápido que los costos de construcción medidos en dólares. Ese margen es el gran incentivo para construir y reformar. Y efectivamente, los períodos donde las barras son más altas (2005-2008, 2012-2015, 2017-2018) coinciden o preceden picos de actividad de construcción. A la inversa, cuando las barras se vuelven negativas - los costos superan a los precios - la actividad se frena.

En este gráfico vemos claramente como el costo de construir acumulado llegó a un valor cercano al 2017-2018, pero no así el precio de venta. Vemos que para que la actividad retome un sendero de crecimiento, los precios de venta deberían volver a un valor cercano a los del mismo período del 2017-2018, donde este nivel de precios de venta era mayor a un costo de construcción similar al actual.

Como tarea pendiente, nos restaría analizar cuál sería el stock sin vender (cantidad de publicaciones de venta podría ser un proxy), dado que si hay mucho stock usado a la venta y por más que las escrituras tiendan al alza (escenario de hoy), no se comenzarán nuevos proyectos hasta que no se consuma el remanente ya construido. Más aún, si lo anterior fue construido con un costo en dólares bastante menor al actual, muchos desarrolladores tenderían a vender con un valor de venta acorde a precios actuales (histórico de costos vs precio de venta daría ganancia contable), de forma que la oferta acompañaría la demanda. Sin embargo, ese desarrollador no podría iniciar nuevos proyectos a este costo, limitando la oferta futura.

Conclusión

El precio depende del costo? En el largo plazo, sí.

El inversor en real estate argentino mira su activo nominado en dólares. Si el precio de venta es menor al costo de construcción, no iniciará nuevos proyectos. Como venimos de años de cepo cambiario que retrajeron la actividad inmobiliaria – ante la baja de precio generada por el cepo y dado que el inversor no tiene apuro por vender (no compra con deuda), el mercado ajusta por cantidad (el inversor decide esperar hasta que eventualmente el precio vuelva a subir) - el stock de unidades sin vender se acumuló. Al reducirse las restricciones cambiarias, se generó un aumento de la demanda acompañado de un aumento de la oferta (departamentos que salen a la venta luego de un período fuera del mercado). Esto aún no se ha manifestado en un cambio llamativo de precio porque no ha habido un desbalance significativo entre oferta y demanda (aunque los precios han subido levemente). Dada la poca actividad de la construcción actual, es esperable que se generen pocas unidades nuevas hacia futuro lo que haría que, una vez consumido el stock en venta actual, los inversores que quieran recurrir al real estate generarán un desbalance de oferta y demanda, empujado por esta última, lo que sumará presión al alza en los precios.

Dicho de otro modo, desarrolladores que han construido con un costo de construcción bajo en dólares están inclinados a vender a precios de venta actuales para cerrar ciclos de proyecto. Sin embargo, a precios actuales no están incentivados a comenzar nuevos. Esta falta de oferta generará que, luego de cierto tiempo, la demanda presione al alza los precios, lo que harán rentables a los proyectos con un costo actual de construcción en dólares (o algo menor si termina volviendo a la media). En ese caso, iniciarán nuevos proyectos con precio de venta mayor y, en el tiempo, se encontrará luego un nuevo equilibrio.

Si sos constructor: tocará esperar a que suba el precio de venta para volver a ver actividad.

Si sos inversor: quizás esta sea una oportunidad de compra. El costo de construcción ya subió a valores cercanos al 2017-2018. El precio de venta aún no.

Si sos propietario y querés remodelar tu departamento: contactanos!

Y si querés saber más, suscribite a nuestro newsletter.

Gracias por dedicar tu tiempo a esta lectura.